전산세무2급 소득세

1. 이자소득이란, 금전의 사용에 따른 대가의 성격

(1) 이자소득 종류

: 채권 또는 증권, 예금의 이자

: 환매조건부매매차익

: 저축성보험의 보험차익

: 직작공제회 초과 반환금

: 비영업대금의 이익

: 금전 사용에 따른 대가

(2) 비과세 이자 소득

: 공익신탁의 이익, 노인/장애인 등의 생계형 저축의 이자소득, 개인연금저축, 장기주택마련저축, 생계형저축 등

(3) 이자소득금액은 필요경비 인정되지 않음.

(4) 소득 수입시기

: 이자 / 이자를 받은 날

: 통지예금 / 인출일 (거치기관 경과 후 2일 이전 통지)

: 비영업대금의 이익 / 약정에 의한 이자지급일

: 채권 등 보유기간이자 등 상댕액 / 채권 등의 매도일 또는 이자 등의 지급일

: 저축성보험의 보험차익 / 보험금 또는 환급금의 지급일

2. 배당소득이란, 주주나 출자자가 이익이나 잉여금을 분배 받은 소득

1) 소득범위

- 이익이나 잉여금 배당

- 단체로부터 받은 배당금

- 의제배당 : 무사증자

- 법인세에따라 배당으로 처분된 금액

- 집합투자기구로부터의 이익

- 외국법인으로부터 받은 이익

-

2) 금융소득 과세방법

(1)무조건 분리과세 대상

- 비실명 이자와 배당소득

- 직장공제회 초과반환금

(2)무조건 종합과세 금융소득( 이걸로 외우고 종합과세가 아니면 무조건 분리과세라고 볼 것)

- 원천징수 되지 않은 이자, 배당소득 또는 국외에서 받은 이자 및 배당소득

- 출자공동 사업자의 배당소득

(3) 조건부 종합과세 금융소득

- 이자소득, 배당소득 합계액이 2천만원 초과하는 경우 분리과세 한다.

- 원천징수하고서

사업소득이란, 개인이 영리를 목적으로 계속적, 반복적으로 행하는 활동으로 얻은 소득

1) 종류 :

~ *부동산업 및 임대업(공장재단의 대여)

2) 비과세 사업소득

- 총사업 소득에 차감한다.

- 1주택 소유자의 주택 임대 소득(기준시가 9억원 초과 제외)

- 전통주 제조 연 1200만원

- 농가 부업소득

- 논밭을 작물생산에 이용하게 함으로써 발생하는 수익

- 조림기간 5년이상 임지의 별채 또는 양도로 발생하는 소득(연 600만원)

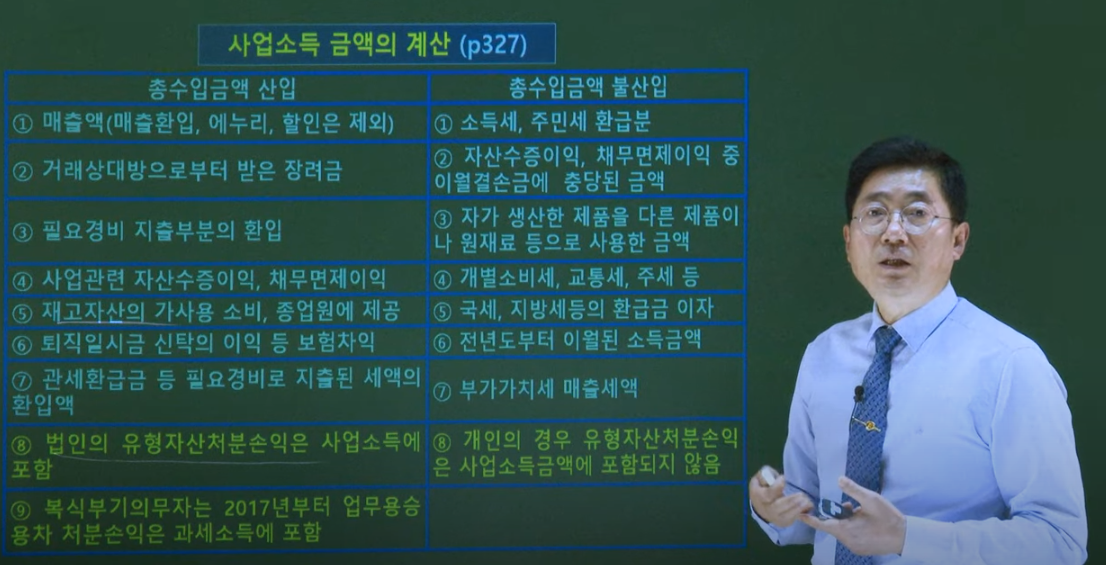

3)사업소득 금액의 계산

법인의 중고차 팔때 : 수입에 산입 . 개인은 포함하지 않음.

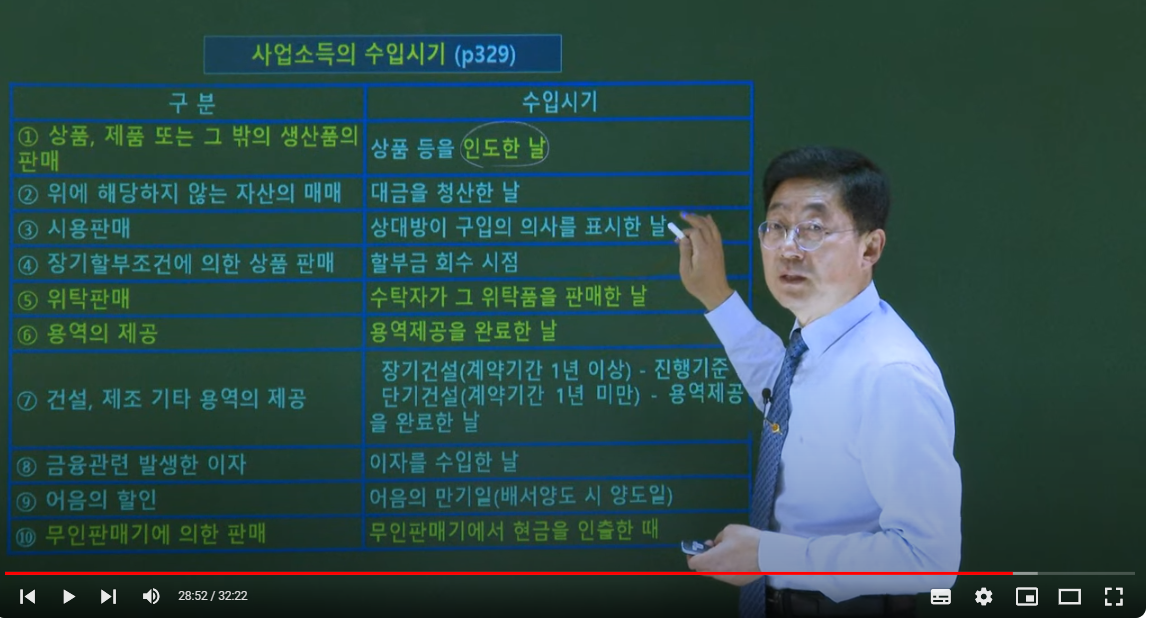

사업소득의 수입시기

무인판매기는 현금 인출할 때!

부동산임대소득 :

2천만원이하는 비과세

주택월세는 2주택부터 과세(1주택이더라도 9억원초과시 과세)

근로소득세

- 근로를 제공하고 그 대가로 받은 소득

1) 근로소득 범위

- 근로의 제공으로 인하여 받는 봉급, 급료, 보수, 임금, 상여, 수당

- 상여금

- 상여로 처분된 금액

- 업무를 위해 사용한 것이 분명하지 않은 기밀비, 판공비, 교재비

- 종업원에게 제공하는 공로금, 위로금 등

- 가족수당, 직무수당, 휴가비, 급식수당, 주택수당, 피복수당, 연구수당

- 시간외 근무수당, 통근수당, 개근수당, 특별공로금

- 연, 월단위 여비

- 벽지수당, 해외근무수당

- 임직원 저리 또는 무상 대출로 받은 이익

- 기업이 부담하는 보험료(단, 퇴직보험료와 연간 70만이하 단체순수보장성보험, 단체 환급부 보장성보험의 보험료 제외)

- 종업원, 대학의 교직원 퇴직전 지급받는 직무발명보상금 500만원초과 금액

비과세 근로소득 (수당공제 항목에 적혀 있어요/외울필요는 없음)

1. 실비변상적 성질의급여 / 자가 운전 보조금(본인, 배우자 차량 . 월 20만원 한도)

2. 본인학자금

3. 위자료 성질의 급여 : 부상, 질병, 배상에 대한 위자료

4. 법정 부담금

5. 출산, 보육관련 급여 : 6세 이하의 자녀보육관련 지원했을 경우 (확인필요)

6. 생산직 근로자의 시간외 근무수당 : 직전년도 총급여 3천만워 이하, 월정급여 210만우너 이하인 그로자의 연장, 야간, 휴일근로수당(연간 240만 한도)

7. 식사 또는 식사대 : 월 10만원 한도

8. 기타

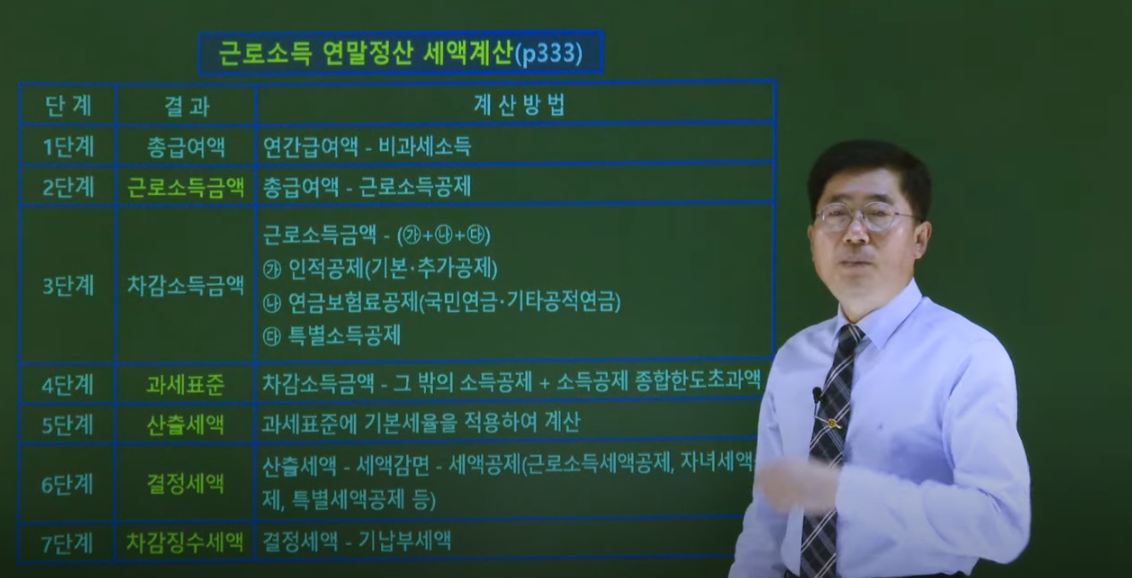

근로소득 연말정산 세액계산